深圳市力嘉企业咨询管理有限公司

第6年

第6年

第6年

第6年

第6年

来源:深圳市力嘉企业咨询管理有限公司 时间:2025-01-24 10:31:05 [举报]

四是加大开放创新力度,推动区域协同发展,打造区域创新增长极,融入全球创新体系。五是深化管理体制机制改革,优化营商环境,加强金融服务,优化土地资源配置,建设绿色生态园区,营造发展环境。

加强政策落实与宣讲。进一步落实高新技术企业所得税减免、技术开发及技术转让增值税和所得税减免、小型微利企业免增值税和所得税减免等支持政策,推动降低执行门槛。

加大对科技型中小企业研发活动的财政支持。加大财政资金支持力度。通过国家科技计划加大对中小企业科技创新的支持力度,调整完善科技计划立项、任务部署和组织管理方式,对中小企业研发活动给予直接支持。

问:科技型中小企业是向哪些部门提出申请?

答:科技型中小企业采取企业自主评价,由省级科技管理部门组织实施。

问:科技型中小企业研究开发费用加计扣除比例有什么变化?

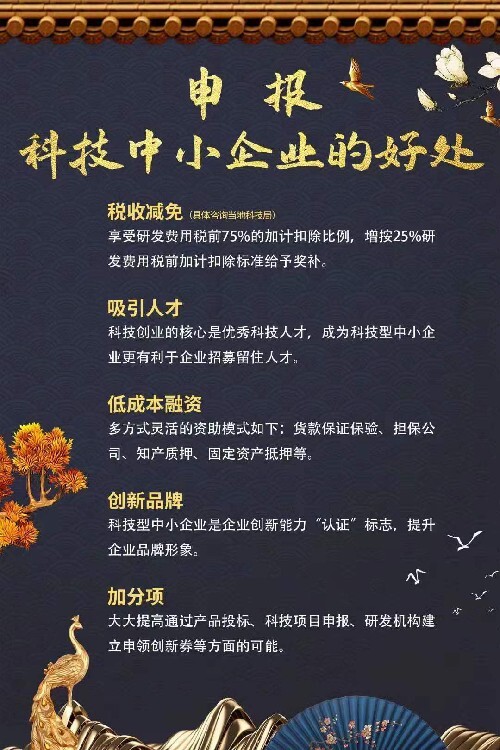

答:科技型中小企业在开展研发活动中实际发生的研发费用,未形成 无形资产计入当期损益的,在据实扣除的基础上,由原50%税前加计扣除比例提高至75%;形成无形资产的,由原按无形资产成本的150%在税前摊销提高至175%。

标签:马科技型中小企业代办,科技型中小企业代办